こんにちは、REDSエージェント、宅建士の大西進(おおにし すすむ)です。私のブログをご覧いただき、ありがとうございます。

夫婦それぞれがローンを組み、互いの連帯保証人になる「ペアローン」。今回は注目される「新登場のペアローン団信」についてアドバイスできればと思います。長くなりますので前後半の2回に分けて書いていきます。

ペアローンで家を買う人が増えている背景

以前のブログでも触れましたが、日本銀行が2024年5月に金融政策の一部修正を行うなど正常化に動き出したことをきっかけに、長期金利が上昇傾向にあります。また近年、マンションをはじめ住宅価格が高騰しており、それに合わせて住宅を購入する際に、住宅ローンの借入額も増加しています。

以前は、物件価格に対し2割程度の頭金が求められ、住宅ローンとして借りられる額は物件価格の8割までが主流でした。そのため、20~30代前半での住宅購入は、比較的難しかった時代があります。しかし、近年は低金利が続くなか、金融機関の競争激化で、頭金が少額またはゼロでも住宅ローンを組めるケースが増えています。

そのため、住宅ローンの利用状況では、借入額を増やすため、夫婦で借り入れるペアローンを利用する割合も多くなってきています。新たなペアローン向けの団体信用生命保険が登場していますので、ペアローンを利用する際にはぜひ知っておきましょう。

ペアローンを選ぶ際のポイント

ペアローンを利用するにあたっては、夫婦ともに年収300万円以上など、各金融機関ごとに所定の年収を求められるのが一般的です。

ペアローンでは住宅ローンを2本組むことになるため、印紙税、融資手数料、保証料、登記費用などの諸費用が2本分かかる点に留意が必要です。

ペアローンを組む際のメリットのひとつとして、単純に借入額を夫婦で分担するのではなく、「夫は35年返済の固定金利型、妻は15年返済の変動金利型」というように、ライフプランに合わせた返済期間・金利タイプで組むことができる点が挙げられます。

たとえば、子どもの教育費に強く不安を感じている夫婦の場合、妻の分は子どもの大学進学前に完済できるような返済期間にしておくことで、子どもの大学進学時期にはこれまで妻のローン返済に充てていた額も教育費に回すことができるため、不安解消につながります。

また、歳の差がある夫婦で、年上のほうの住宅ローンは団体信用生命保険の恩恵を受けてできるだけ長く組んだままにしておきたいものの、退職後の住宅ローン返済は家計的には軽くしたいといった希望がある夫婦の場合では、退職までに一方の住宅ローンを終わらせる借り方にすることで、年金生活におけるローン返済の負担感を軽くすることが可能です。

夫婦の借入額の配分や金利タイプの選択にあたっては、個々のケースの状況や考え方によって異なりますが、いま挙げた2つの例では、早めに完済する方の住宅ローンは、返済期間が短めで金利上昇時のリスクも少なくなることから、変動金利型や期間が短めの固定金利選択型などが広く用いられています。

夫婦でペアローンを組む際の注意点

夫婦でペアローンを組むことを希望されているお客様には、特に「死亡」と「減収」、そして「離婚」の3つに留意することが必要であることを、あえてお伝えさせていただいています。

「死亡」について

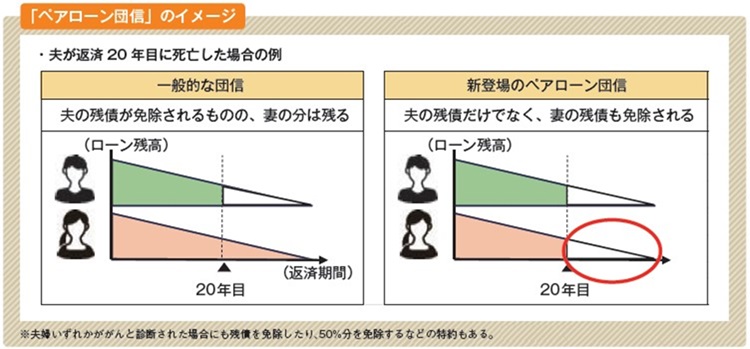

夫婦で住宅ローンを組むときは特に、配偶者の死亡に備えて生命保険に入っておくことが重要です。「団信に入っているから大丈夫なのでは」と思われるかもしれませんが、「ペアローン」の例でいえば、どちらかが死亡したとき、死亡した人の住宅ローン残債は団信で完済されるものの、遺された配偶者分はそのまま残ります。

子どもがいるご家庭の場合は特に、子育てで残業も思うようにできないなかで、仕事と家事、育児をひとりでこなすことはなかなか難しいものです。手が回らずベビーシッター代や総菜代などもかさむ一方で、住宅ローン返済も生活費も教育費もすべて担う生活は想像以上に大変です。お互いにもしものことがあったときには住宅ローンを完済してしまえるように、生命保険をかけて備えておきましょう。

「収入合算」の「連帯保証」で借りた場合も、主債務者の死亡時は団信で住宅ローンが完済されますが、連帯保証人である配偶者の死亡時には住宅ローン返済はそのまま続きます。

もともと主債務者単独では借りられないほど高額な住宅ローンを夫婦2人分の年収を合算することで借りたというケースでは、連帯保証人である配偶者の死亡後も夫婦2人分の収入を前提とした返済額を返し続けることはまず無理です。

返済が滞れば、競売にかけられるなどして家を失い、返し切らない借金も残り、自己破産する人もいます。住宅ローンを借りる際には、連帯保証人である配偶者に、生命保険をしっかりとかけておくことが重要です。

同様に、「収入合算」の「連帯債務」で借りる場合も、住宅金融支援機構のフラット35で「デュエット」を利用するといいでしょう。一部の金融機関で夫婦連生団信を利用しない場合は、連帯債務者である配偶者について生命保険で備えておくと安心です。

「減収」について

住宅ローンを組むときは、病気やケガで収入が減ったり、途絶えたりする事態に備えておかないといけません。「団信があるから大丈夫なのでは」と思われる方もいるかもしれませんが、一般の団信は“死亡”と“高度障害”のときに住宅ローン残債が完済される仕組みのため、病気やケガによる収入減には対応していません。

所定の病気になったときに、一定期間の住宅ローン返済を肩代わりしたり、残債を返済したりする「疾病保障付き団信」や、がんと診断されたときに住宅ローンの全額や半額を保険金で返済する「がん団信」などの利用も一策です。

親の介護や子育て、健康などの理由で、いずれは仕事をやめる可能性を感じている人は、ペアローンや収入合算で住宅ローンを組むのは避けたほうが無難です。たくさん借りられるからと夫婦で住宅ローンを組むのではなく、できることなら単独の借り入れでも手が届くような、身の丈に合った物件選びを心掛けたいところです。

「離婚」について

夫婦で住宅ローンを組むうえでの最大のリスクは、実は「離婚」かもしれません。ペアローンを組むと、お互いに連帯保証人または連帯債務者になっているため、夫婦としての縁は切れてもローンが残っている限りお金の縁は切れないからです。

家を処分しようにも、ローンの残債よりも高く売れなければ売却は困難で、やむなく、どちらかが住み続けて、それぞれに返済を続けるという選択をする夫婦が多いようです。たとえば、連帯保証の例では、別れた配偶者が返済を滞納すると連帯保証人に返済負担がのしかかり、潤沢な収入がない連帯保証人は、返済できず自己破産するしかないケースもあります。

離婚時に連帯保証人の変更をしようとしても、実質的に困難なため、多くは離婚後も完済まで不安を抱えながら返済を続けることになります。夫婦でペアローンを組むなら、完済までは絶対離婚しないという強い覚悟が必要です。

次回の≪後編≫は、注目される「新登場のペアローン団信」について、再確認していきたいと思います。よろしくお願いいたします。

コメント